こんにちは!ポジオのタイ駐在日記、運営者の「ポジオ」です。

最近、ニュースやSNSを見ていると「日本の給料が上がらない」とか「物価ばかり上がって生活が苦しい」といった話題をよく目にしますよね。そんな中で、ふと自分の給与明細を見て「年収400万円って、今の日本でどうなんだろう?」「これって普通なのかな?それとも普通じゃないくらい低いのかな…?」と不安になって検索された方も多いのではないでしょうか。

正直なところ、年収400万円という金額は、独身で気ままに暮らす分には十分な額ですが、結婚して子供を育て、マイホームも…といった「いわゆる普通の幸せ」を全部叶えようとすると、途端にハードルが高くなる絶妙なラインだったりします。私自身もタイに来る前は日本でサラリーマンをしていましたから、その「足りているようで足りない感覚」は痛いほどよく分かります。

この記事では、年収400万円が日本全体で見てどの位置にいるのかという客観的なデータから、実際に口座に振り込まれる手取り額、そして独身・既婚・子持ちといったライフスタイル別のリアルな生活感まで、徹底的に深掘りして解説していきます。漠然とした不安を解消し、これからのキャリアや生活設計を考えるための具体的なヒントを持ち帰ってくださいね。

- 年収400万円の手取り額と引かれる税金・社会保険料のリアルな金額

- 日本全体における年収400万円の割合と年齢別・男女別の位置づけ

- 独身や子育て世帯など状況ごとの生活レベルと無理のない家計の目安

- 現状を把握した上で生活を豊かにするための具体的な対策とステップ

年収400万は普通じゃない?割合や手取りの実態

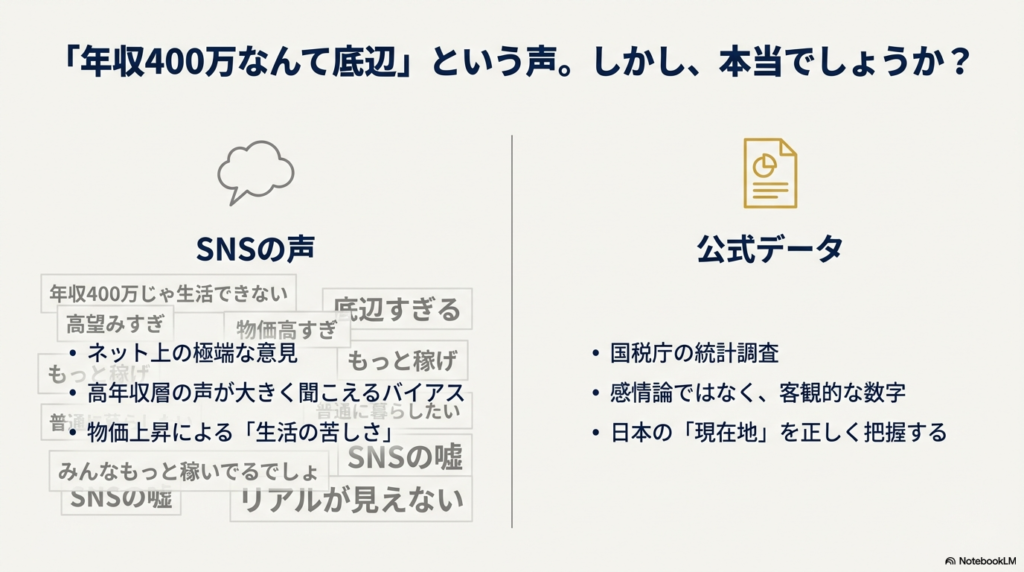

「年収400万円」という数字だけを見ても、それが良いのか悪いのか、なかなか判断しづらいものです。「普通じゃない」と言われる理由には、ネット上の極端な意見や、高年収層の声が大きく聞こえてしまうバイアスも関係しています。まずは感情論ではなく、客観的なデータと数字に基づいて、年収400万円の「現在地」を正しく把握することから始めましょう。

全体の中で占める年収400万円の割合

「自分の年収はみんなと比べてどうなんだろう?」というのは、誰もが一度は気にするポイントですよね。ネット上では「年収400万なんて底辺だ」「普通じゃない」といった厳しい言葉が飛び交うこともありますが、実際の統計データを見てみると、全く異なる景色が見えてきます。

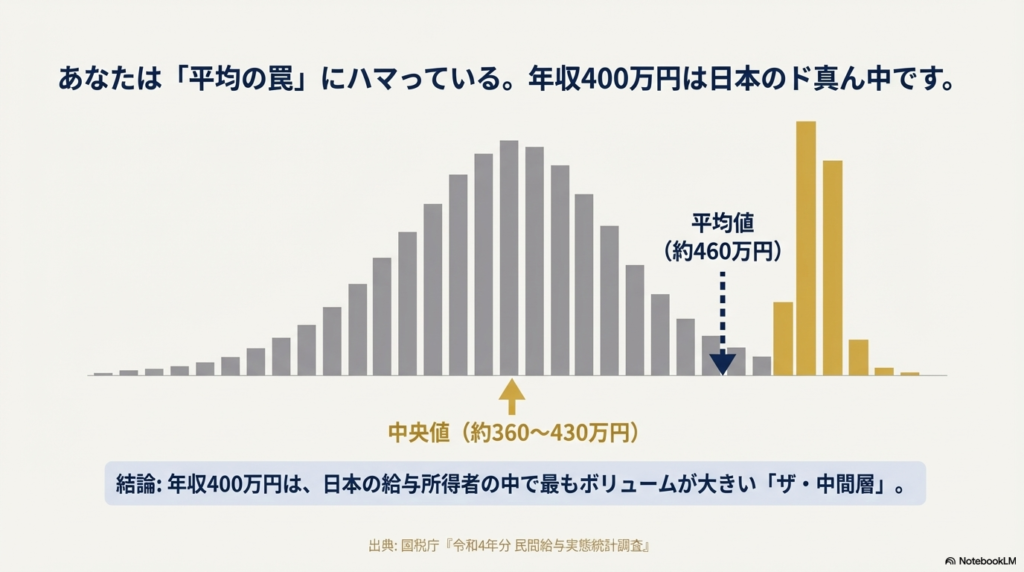

結論から申し上げますと、年収400万円台は、日本の給与所得者の中で極めて標準的であり、最もボリュームの大きい層の一つです。決して「少数派」でも「異常」でもありません。

国税庁が発表している統計調査によると、日本の給与所得者の平均年収はおよそ460万円前後(令和4年分)となっています。この数字だけを見ると「あれ?自分は平均より60万円も低いのか…」と落ち込んでしまうかもしれません。しかし、ここには「平均値の罠」があります。平均値は、数億円を稼ぐ一部の超富裕層が数字を大きく引き上げてしまうため、実感よりも高くなりやすいのです。

より実態に近いとされる「中央値(全データを低い順に並べて真ん中に来る数値)」で見ると、日本の年収の中央値はおよそ360万円〜430万円程度の範囲に収まると言われています。つまり、年収400万円は、まさに日本のド真ん中。上を見ればキリがありませんが、下を見てもたくさんの人がいる、まさに「ザ・中間層」と呼べるポジションなのです。

では、なぜ「普通じゃない」と言われてしまうのでしょうか。それはおそらく、SNSなどで目にする「20代で年収1000万!」といったキラキラした投稿や、物価上昇によって「平均的な年収でも生活が苦しい」と感じる人が増えている社会情勢が背景にあるのでしょう。「数値上の普通」と「生活実感としての普通」の間にズレが生じているのが、今の日本の現状なのかもしれませんね。

ポイント

「平均値」と「中央値」の違いを理解することが大切です。年収400万円は、決して恥じるような金額ではなく、日本社会を支えるマジョリティ層であることを自信に持ってください。

税金を引いた手取り額のリアルな金額

サラリーマンにとって最も切実なのが、「額面」と「手取り」のギャップです。求人票や年収交渉で「年収400万円」と提示されても、その全額が自分の財布に入るわけではありません。ここから、容赦なく税金や社会保険料が天引きされていきます。

では、実際にいくら振り込まれるのか、シミュレーションしてみましょう。

一般的に、年収400万円の独身会社員の場合、手取り額は額面の約75%〜80%程度になります。金額にすると、年間でおよそ310万円〜320万円です。

ここから引かれている主な項目は以下の通りです。

| 控除項目 | 概算金額(年間) | 内容 |

|---|---|---|

| 所得税 | 約8〜9万円 | 国の税金。累進課税ですがこの年収帯ではまだ税率は低めです。 |

| 住民税 | 約17〜18万円 | 地方税。前年の所得に対して課税されるため、2年目から重くのしかかります。 |

| 健康保険料 | 約20万円 | 病気や怪我に備える保険。会社と折半ですが、それでも負担は大きいです。 |

| 厚生年金 | 約36〜37万円 | 将来の年金。これが控除の中で最も高い金額を占めます。 |

| 雇用保険 | 約2〜3万円 | 失業時の給付などに使われる保険料です。 |

これらを合計すると、年間で約80万円〜90万円近くが「見えないお金」として消えていく計算になります。これは軽自動車が新車で買えそうな金額ですよね。

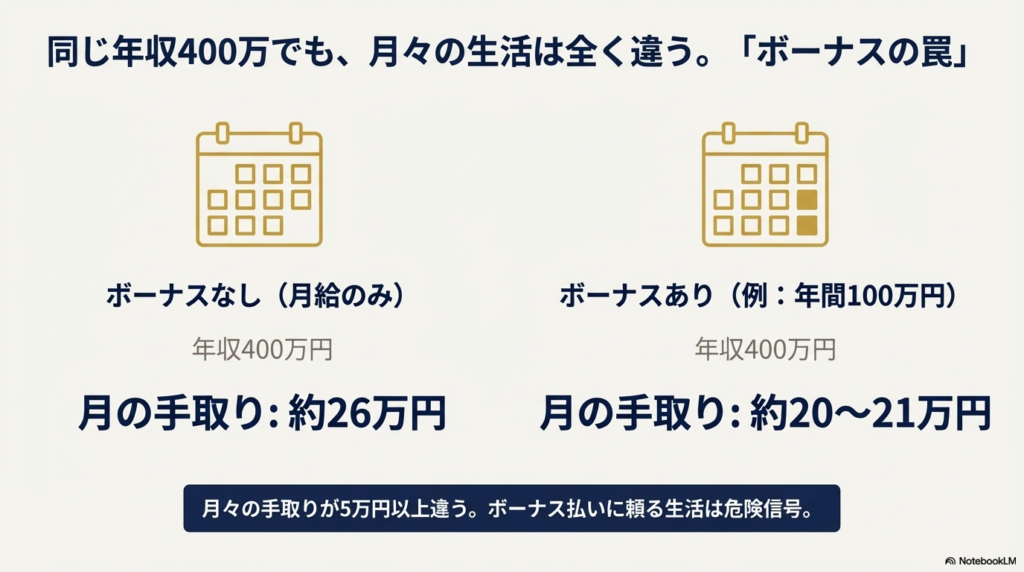

さらに重要なのが「ボーナスの有無」による月々の生活費の違いです。

もし年収400万円が「月給のみ(ボーナスなし)」であれば、月々の手取りは約26万円前後となり、日々の生活にはある程度の余裕があります。

しかし、「月給+ボーナス(年間100万円)」という内訳だった場合、月々の基本給が低くなるため、毎月の手取り額は約20万円〜21万円まで下がってしまいます。

毎月手取り20万円だと、都内で一人暮らしをするには家賃や生活費をしっかり管理しないと貯金が難しくなります。「年収400万あるから大丈夫」とタカを括っていると、毎月の収支が赤字になり、ボーナスでクレジットカードの支払いを埋め合わせる…なんていう事態にもなりかねません。

30代や40代における平均との比較

年収の価値というのは、絶対的な金額だけでなく「年齢」という物差しを当てて見ることで、その意味合いが大きく変わってきます。日本の企業の多くは、ジョブ型雇用が増えてきたとはいえ、まだまだ年齢とともに給与が上がる年功序列の傾向が色濃く残っているからです。

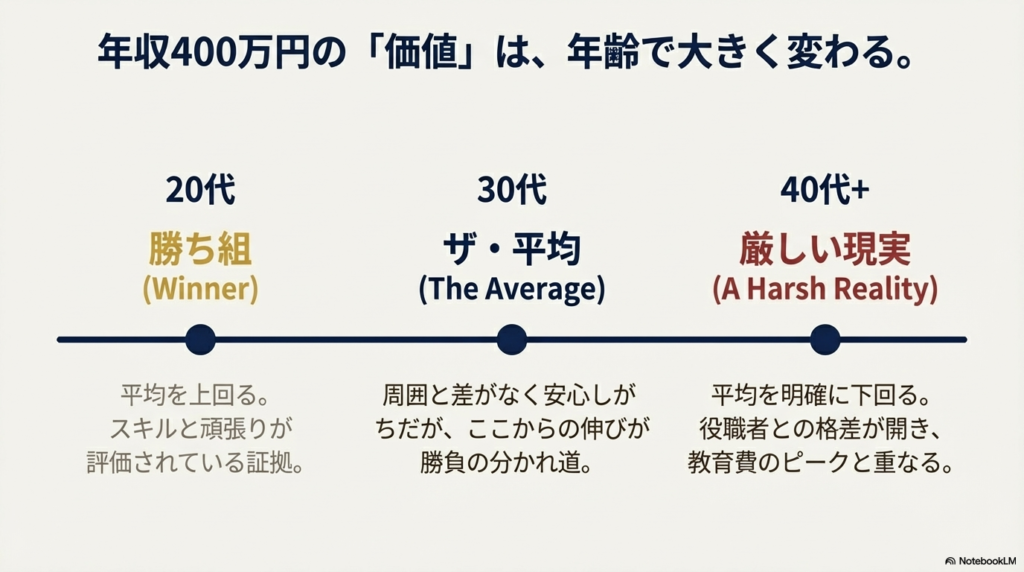

20代の場合:トップ集団を走る「勝ち組」

もしあなたが20代で年収400万円を稼いでいるなら、それは間違いなく同世代の中での「勝ち組」です。

国税庁のデータでも、20代前半の平均年収は約270万円、20代後半でも約380万円程度となっています。400万円という数字は平均を上回っており、スキルや頑張りがしっかりと評価されている証拠と言えるでしょう。「もっと上を目指せる!」という自信を持って良い段階です。

30代の場合:まさに平均的、ここからの伸びが勝負

30代になると、年収400万円は「ザ・平均」という位置づけになります。

30代前半の平均年収は約420万円、後半で約460万円程度となってくるため、400万円は平均より少し低いか、ほぼ同水準です。周りを見渡しても同じくらいの年収の友人が多く、生活レベルに大きな差を感じることは少ないでしょう。

ただ、30代は結婚や出産、マイホーム購入など、お金のかかるライフイベントが目白押しの時期です。「平均的だから安心」と言っていられないのが現実で、ここからどう年収を上げていくか、あるいはどう支出をコントロールするかが、その後の人生のゆとりを決定づける分かれ道になります。

40代以上の場合:平均を下回り、厳しさを感じる場面も

40代、50代となってくると、年収400万円は平均を明確に下回り始めます。

特に男性の場合、40代後半の平均年収は600万円を超えてくるため、同窓会などで周りと話したときに「あれ、うちはちょっと厳しいかも…」と感じる場面が出てくるかもしれません。役職についてバリバリ稼ぐ層と、そうでない層の格差が最も開くのがこの年代です。

また、子供が高校・大学へと進学し、教育費がピークを迎える時期とも重なるため、家計のやりくりは一層シビアになります。「普通じゃない」という焦りを感じやすいのは、実はこの年代の方々なのかもしれません。

女性が年収400万を稼ぐのは難しいか

日本では依然として男女間の賃金格差が課題となっていますが、その中で「女性で年収400万円」というのはどのような位置づけになるのでしょうか。

統計的に見ると、女性全体の平均年収は300万円前後で推移しています。これは、結婚や出産を機にパートや派遣社員といった非正規雇用を選ぶ方が多いため、全体の平均が下がっているという背景があります。

正規雇用(正社員)の女性に限って見ても、平均年収は約380万円〜400万円程度です。つまり、女性で年収400万円を稼いでいるということは、平均以上、あるいは上位層に食い込む高収入と言っても過言ではありません。

職種で見ると、看護師や薬剤師といった国家資格を持つ専門職、教職員、公務員、あるいは大手企業の総合職や、実績を出している営業職などがこのラインに該当します。

女性がこの金額を稼ぐことは決して簡単なことではありません。「普通じゃない」というのは悪い意味ではなく、「人一倍努力してキャリアを築いている」というポジティブな意味での「普通じゃない」のです。

自立して生きていくには十分な金額ですし、もしパートナーも同等の収入があれば、世帯年収は800万円を超え、かなり裕福な部類の生活を送ることができます。

ただ、産休・育休からの復帰後に時短勤務となり、一時的に年収が下がってしまうケースも多いため、キャリアをどう継続させるかという悩みは尽きないかもしれませんね。

独身なら年収400万は余裕があるのか

「独身なら年収400万あれば貴族のような生活ができる」なんて話を聞くことがありますが、果たして本当でしょうか?

結論から言うと、「余裕はあるが、油断すれば一瞬でなくなる」というのがリアルなところです。

手取り月収が20数万円あり、自分一人だけのために使えるなら、確かに生活に困ることはありません。

実家暮らしであれば、家に数万円を入れたとしても、残りの大半を自由に使えるため、毎月10万円以上の貯金も容易でしょう。年に数回海外旅行に行き、趣味の推し活に課金し、週末は少し良いランチを食べる…そんな充実した生活が送れます。

一人暮らしの場合でも、家賃相場さえ間違えなければ(手取りの3割程度)、十分にやっていけます。自炊をサボってコンビニやお惣菜が増えても、赤字になることは少ないはずです。

しかし、ここに落とし穴があります。

「独身で自由だから」といって、入ってきたお金をすべて使い切る生活習慣がついてしまうと、大変危険です。

年収400万円は「無限にお金が湧いてくる」レベルではありません。ブランド物を頻繁に買ったり、高級車をローンで買ったり、毎晩飲み歩いたりすれば、あっという間に貯金は底をつきます。

独身時代の最大の敵は「使途不明金」

何に使ったか分からないけれど、気づいたら給料日前にお金がない…。このパターンに陥ると、いざ結婚や病気などの転機が訪れた時に、全く身動きが取れなくなります。

独身で年収400万円ある今の時期こそ、実は「人生で最もお金を貯めやすいボーナスタイム」なのです。この時期にしっかりと資産形成の土台を作れるかどうかが、将来「普通じゃない」ゆとりある生活を手に入れられるかの分かれ目になります。

生活レベルは年収400万だと普通じゃないのか検証

ここまでデータを見てきましたが、やはり一番気になるのは「具体的にどんな生活ができるの?」という生活感の部分ですよね。「普通」の暮らしとは一体どのようなものなのか、家賃や食費、貯金額などを具体的にシミュレーションしながら検証していきましょう。

実現できる生活レベルと家計の内訳

手取り月収を約21万円〜25万円(ボーナスの有無で変動しますが、ここではならして月23万円程度と仮定)とした場合、どのような家計簿になるのでしょうか。

一人暮らしの場合、生活はかなりコントロールしやすいです。

例えば、家賃7万円、食費4万円、光熱費・通信費2万円、交際費3万円と使っても、合計は16万円。残りの7万円を貯金や趣味に回すことができます。

これなら、年間で80万円〜100万円近い貯蓄も夢ではありません。たまに奮発して良い家電を買ったり、旅行に行ったりするのも十分可能です。

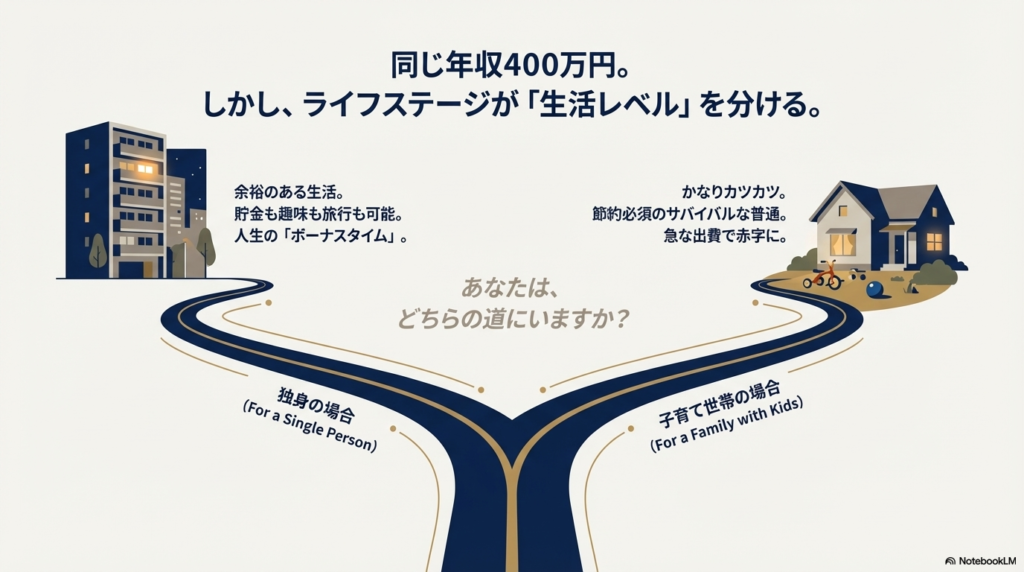

しかし、これが「家族を養う(専業主婦/主夫+子供1人)」となると、景色は一変します。

3人家族で手取り23万円の生活は、正直に言ってかなりカツカツ、もしくは赤字ギリギリです。

| 費目 | 一人暮らし(余裕あり) | 3人家族(片働き) |

|---|---|---|

| 家賃 | 70,000円 | 80,000円 |

| 食費 | 40,000円 | 55,000円 |

| 水道光熱費 | 10,000円 | 20,000円 |

| 通信費 | 5,000円 | 10,000円 |

| 日用品・被服 | 10,000円 | 15,000円 |

| 教育・育児 | 0円 | 15,000円 |

| 交際・娯楽 | 30,000円 | 10,000円 |

| 保険・医療 | 5,000円 | 10,000円 |

| 残金(貯蓄へ) | 60,000円 | 15,000円 |

表を見ると分かる通り、3人家族で年収400万円(片働き)の場合、家賃を8万円に抑えたとしても、手元に残るお金は月1.5万円程度。これは冠婚葬祭などの急な出費や、家電の故障が一つあれば吹き飛んでしまう金額です。

「普通じゃない」と言われる所以はここにあるのかもしれません。独身なら「優雅な普通」ですが、子育て世帯にとっては「節約必須のサバイバルな普通」になってしまうのが、年収400万円のリアルな側面なのです。

まとめ:年収400万円は「ゴール」ではなく「通過点」

最後に、この記事の要点をまとめます。

- 年収400万円は日本の「中央値」であり、決して恥じる金額ではない。

- 手取りは約320万円前後。ボーナスの比率によって毎月の生活感は大きく変わる。

- 独身なら「余裕のある勝ち組」だが、子育て世帯では「工夫が必要なライン」になる。

- 現状に甘んじず、固定費削減・転職・副業などで自らコントロールすることが重要。

かつて私も日本でサラリーマンをしていた頃、「このままでいいのかな」という漠然とした不安を抱えていました。しかし、一歩踏み出して環境を変えたり(私の場合は思い切ってタイに来てしまいましたが!)、お金の知識を身につけたりすることで、不安は「なんとかなる」という自信に変わっていきました。

年収400万円は、安定した生活を送るための素晴らしい土台です。大切なのは、その土台の上で、あなたが「どんな人生を送りたいか」を設計し、行動することです。 この記事が、あなたの漠然とした不安を晴らし、豊かな未来への一歩を踏み出すきっかけになれば嬉しいです。

最後まで読んでいただき、ありがとうございました!